供应篇

2022年已悄然过去了四分之一,季度贵港房地产供应市场因为2021年土地市场低迷,导致新盘供应骤减,整体表现平淡。

据房天下(贵港)数据中心统计,2022年一季度贵港市本级共27个项目取得32张预售许可证和3张销售许可证,老盘加推仍为2021年新增供应主力。2022年一季度贵港市本级共计1个纯新盘拿证开售,为顺祥府项目。

数据说明:

1、新房包含住宅、商铺、公寓、车位。

2、统计区域包含港北区、港南区、覃塘区。

3、统计数据为网签成交,网签时间为2022年1月1日-3月31日。

1、共发放35张许可证,环比上升25%

据房天下(贵港)数据中心统计:2022年季度,贵港市本级共计27个项目发放35张许可证,环比上升25%,其中32张预售许可证,3张销售许可证。

2、新增供应总面积达44.15万㎡,新增商品房4758套

据房天下(贵港)数据中心统计:2022年季度,贵港市本级新增供应总面积44.15万㎡,同比上涨21.66%,新增供应商品房4758套,同比上涨3.01%。

其中,新增住宅供应面积36.77万㎡,同比上涨29.70%,新增供应住宅2992套,同比上涨22.67%,新增商业供应面积1.40万㎡。

综合近三年供应数据来看,2022年季度相较于2021年同期有所增长,但与因疫情而停止了一个月发证的2020年同期想比仍有不小的差距。

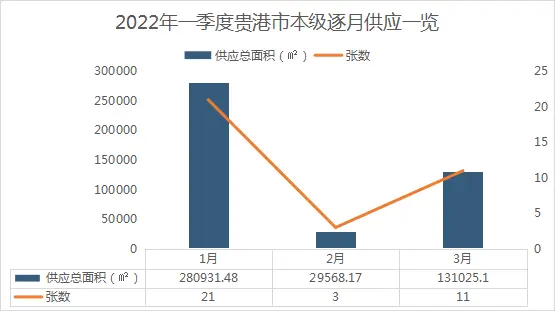

3、一月供应量,获证数量占比60%

纵观2022年季度新房入市数量,按月份来看,1月为上半年供应峰值,新增供应面积28.09万㎡,其中新房住宅供应占比约96%,共计2221套。1月同时也为获证数量的一个月,共计领证21张,在一季度中占比60%。

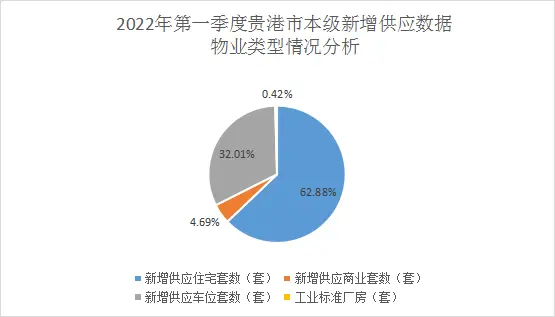

4、物业类型情况分析:住宅占比增加、商业、车位供应占比下降

2022年季度,贵港市本级新增新建商品房住宅2992套,占比62.88%,同比2021年季度上涨10.08%。非住宅类型供应量有增有减,其中商业供应量为223套,同比去年下降38.57%;车库供应量为1523套,同比去年下降16.18%。

5、商品房新增供应5项目

按新增供应面积统计,凯旋国际供应面积为市本级,然后是盛世天禧项目和盛世铂悦府项目。

2022年年季度新增供应项目5 |

|

|

|

|

|

序号 | 项目 | 新增供应面积(㎡) | 新增住宅房源(套) | 新增商业房源(套) | 新增车位(套) |

1 | 凯旋国际 | 43679.95 | 0 | 0 | 1325 |

2 | 盛世天禧 | 37264.6 | 248 | 22 | 0 |

3 | 盛世铂悦府 | 35163.65 | 266 | 24 | 0 |

4 | 顺祥府 | 31248.46 | 268 | 33 | 0 |

5 | 碧桂园上城 | 30573.37 | 243 | 6 | 0 |

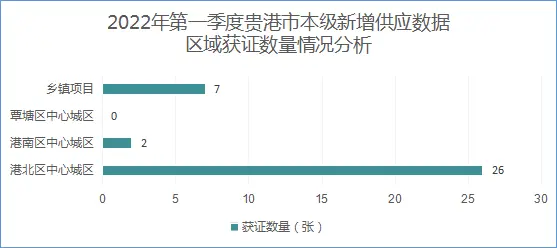

6、2022年一季度中心城区新建商品房供应情况,港北新区为供应热点

据房天下(贵港)数据中心统计,市本级一季度获批35张许可证,其中中心城区共计28张,4627套房源。分区域来看,港北区仍为市本级中心城区供应热点区域。

港北新区共计11个项目获证,共申领13张证,预售总面积达14.51万㎡,供应量165套。在一季度的新增供应中,盛世铂悦府、碧桂园交投·中央上城等项目为贡献主力。

城西片区共计7个项目获证,共申领7张证,预售总面积达11.89万㎡,供应量1957套。其中凯旋国际六期、七期地下室车位贡献了不少供应面积,其余皆为老盘推新,分别为万豪丽城·公园大道、金科·博园府、交投荣和·观园悦府、西江学府·蔷薇花园、辰光、中梁璟园。

城北片区共计5个项目获证,共申领6张证,预售总面积达11.93万㎡,供应量1120套。顺祥府首次拿证便贡献了3.12万㎡的新房,其次是盛世臻山府项目和嘉天下项目。

港南区共计2个项目获证,共申领2张证,预售总面积达2.59万㎡,供应量229套,分别为彰泰·十里江湾项目和水岸铭都项目。

乡镇项目共申领7张证,3个项目预售总面积达3.24万㎡,供应量131套,其中20套位工业标准厂房。位于覃塘区东龙镇的富鑫新区共计申领4张预售许可证,占比57.14%。

瞰楼2022-04-23 08:57:37

瞰楼2022-04-23 08:57:37