今年5月份LPR下降20个基点后,没等楼市因为利率下调狂欢几个月,“涨声”又被各路人马叫嚣起来。

然而,仅3个月,央行的动作就让这些声音啪啪打脸。就在今天,中国人民银行授权全国银行间同业拆借中心公布,2022年8月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。(以上LPR在下一次发布LPR之前有效。)

(图片来源于网络)

降息——大势所趋

这次大动作是有迹可循的。

从官方发布的7月数据报的冷淡收场,大V君就已预料到降息还会再次来临。(详见上期文章:央行再次“降息”!4.15的时代要来了?)

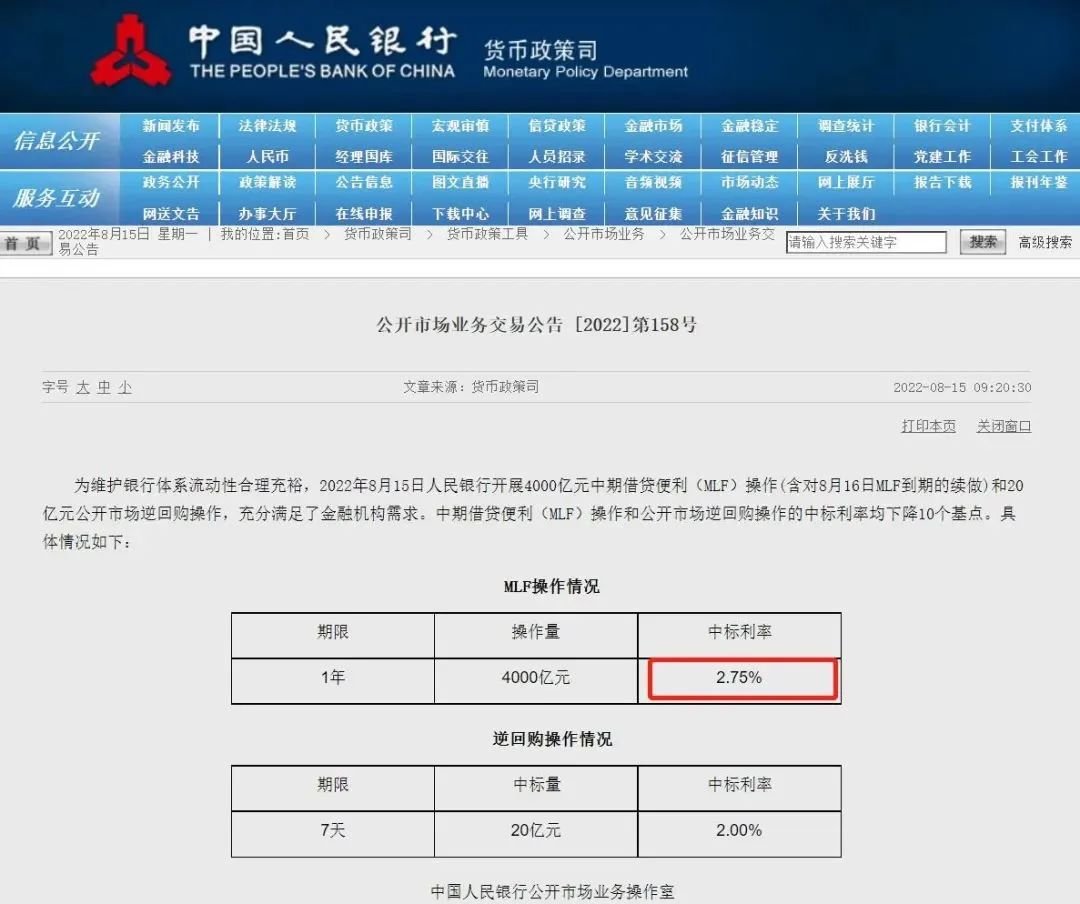

加之中央政治局会议、国家经济局会议所传达的中心思想、各地政府的动作频频,对于楼市的政策只会多不会少。而8月15日央行对于MLF的降准10个基点,就是一个极大的预兆!

如今5年期以上LPR再次大调15个基点,意味着什么?

购房门槛再降低

对于购房者来说,降息再一次意味着购房门槛降低了。那么,贵港最新房贷利率啥情况?

早上得知降息消息,大V君第一时间致电了贵港部分银行打探消息。

购房者通过新的利率标准,对买房成本有多少影响?按照惯例,咱们继续按公式算数。

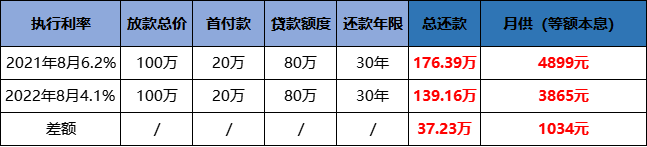

100万总价,按首套计算,对比去年8月,现在买房可以少还利息37.23万元,每月少还1034元。

(仅供参考)

从上表可以看出,今年央行的降息不仅次数多,而且降幅大。

大降幅表决心

15个基点!一年内两次!如此大幅的降息属实是难得一见。

如此大的降幅,也证明了国家对于房地产的看重。

一则,稳楼市就是稳经济。国内整体经济仍待复苏,消费需求仍需刺激,房地产的预期也还没有收复,一切都指向了:依然需要宽松的信贷环境。

二则,重振楼市信心很重要。经历了停贷潮、大面积停工、各项数据惨淡的情况,楼市普遍低迷,即使有购买能力的消费者也不愿在此时出手,因而国家需要加大刺激,让楼市触底反弹,提升购买力拉动经济。

没有绝对的好与坏

尽管LPR在下降,过段时间依旧会有声音宣扬上涨。大V认为,短期内不会上涨,下一次的调整也会依据楼市情况的变化。

业内也有声音表示,政策的多变或频频示好,也可能会助长购房者观望情绪,认为后期政策会更好,反而不利于成交。但此刻的购房者,需要政策的春风,在仍是低位运行的贵港楼市,市场还需要更大的利好,利率的刺激将是一个比较有效待的手段之一。

最后,有些朋友可能会表示:我缺的不是利息,而是首付和月供。

大V君想说:加油,打工人!

瞰楼2022-08-22 18:25:39

瞰楼2022-08-22 18:25:39