房贷利率大幅下降至4.1%,在许多购房者欢欣鼓舞的同时,去年高利率入场的购房者有苦说不出。

从今年不断调低利率开始,还未见楼市信心大涨、销量猛增,银行里提前还贷的人却排成了长队。由于提前还款的人太多,银行也着急了,甚至想方设法阻止人们提前还贷。

还款变得比贷款难

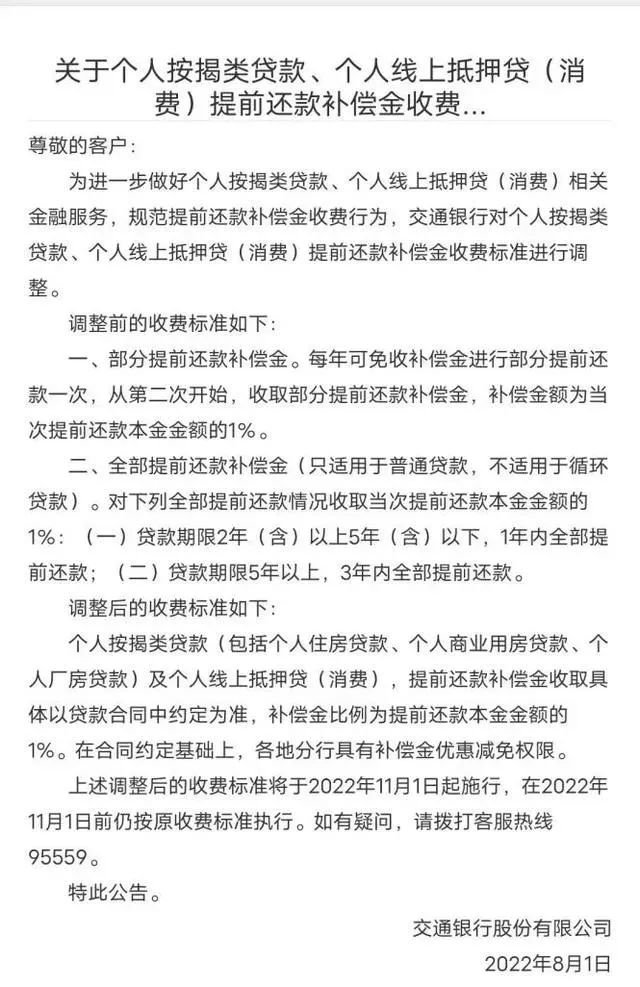

8月1日,交通银行一则通告闹得轰轰烈烈,民舆大到令交通银行官网删除了相关通知。

(来源于网络)

虽然目前官网删除了公告,但据了解调整不变。

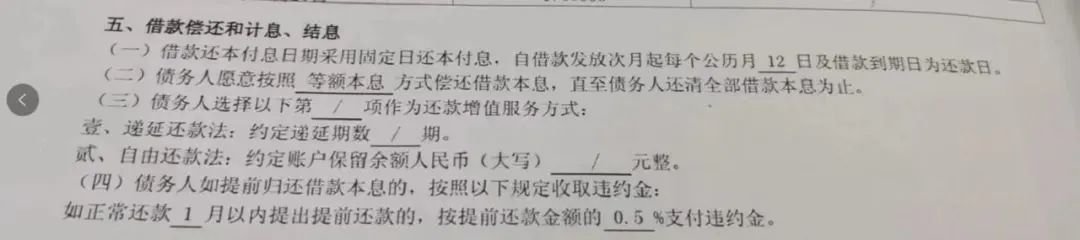

众所周知,提前还房贷都是不收取违约金的。特别是在新房层面,银行客户经理往往以提前还款不收取违约金鼓励客户选择贷款。

具体到贷款合同,一般合同约定如下,1月、3月、6月、12月以内提前还款,需要支付还款违约金。简单来说购房客户签订按揭贷款后最短一个月后就可以提前还款,最长一年之后可以提前还款。

要知道,个人房贷可是大银行们最优质的资产、最好的利润来源和最低的坏账。根据公开报道,交通银行的房贷占比只有22.12%,算是比较低的了。像是工农中建这四大银行,房贷占比都超过了30%,其中建行占比最高为34.82%。

今年上半年,住户中长期贷款(一般指房贷)仅新增1.56万亿,连去年的一半都不到,还史无前例地出现了两次“净偿还”。

房地产市场风云突变,银行直接傻眼。

放眼全国,给提前还房贷“设置障碍”的银行,比比皆是。有的罚息几个月,有的排队几个月,据悉,YC银行、GS银行、JS银行等多家银行的部分区域,因为系统升级,已经不能在手机端APP操作提前还贷。

只想存钱不想借钱

有朋友说,能够提前还贷的都是有钱人。这话不假,拥有提前还贷的能力说明现金流充裕。那么当初让百姓公认“能贷多少贷多少,能贷多久贷多久”的房贷,为什么突然不香了呢?

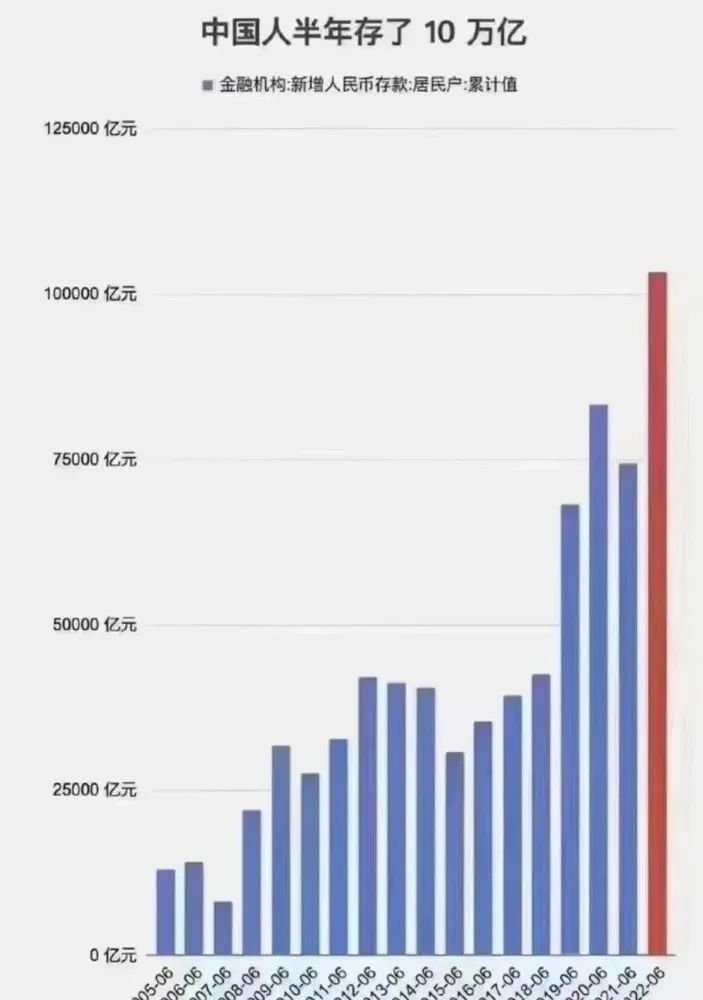

人民银行公布的2022年上半年金融统计数据显示,上半年住户存款增加10.33万亿元,同比多增2.88万亿元。按照第七次全国人口普查结果公布的全国人口14.1亿为基数计算,相当于人均多存了约2040元。

然而国家统计局发布的数据显示,2022年上半年,个人按揭贷款为12158亿元,同比下降25.7%。

这说明,国人的心态变了——只想存钱,不想借钱。

近两三年的楼市行情,房价升值预期越来越难跑得过银行利息,人们已经不愿意用最大的杠杆来买房。

加之失业潮、断供潮、停工潮……大环境艰难的情况下,大部分人挣钱变得困难,面对危机,人们就变得更加保守地进行投资或生存,大家都迫切地想要减少债务,减少危机感。

现在的心态就是做生意觉得不赚钱,投资做大产业又怕金融危机或者打仗,然后这笔多出来的钱不知道干嘛,还不如还贷了。

提前还贷相当于提前毙掉所有不确定性,让房子实实在在属于自己。

还有什么方法?

既然还款需要实力,也需要银行同意。对于去年高位接盘的“房奴”来说,真的要打碎了牙往自己肚子里咽,毫无回转的机会吗?

大V君根据最近的各类信息,收集了六种可以使高房贷利率下降或降低的方法。

不过不是每个人都能实现,且每种都伴随着不同的风险和劣势,大家自行斟酌,仅供参考。

1.转售

“转售”就是亲戚朋友之间通过买卖、交易的形式,重新洗一遍房贷。一般是把房子卖给自己可控的人,比如说自己的亲戚或朋友,这样的话,房贷利率可以按照当下的利率来。

需要注意的是:

1、要找到可控的人,因为房子在对方名下,属于对方的资产,存在一定的道德风险;

2、浪费了对方的首贷资格,会给对方留下房贷记录,买第二套房时属于二套,首付和利率都会提高;

3、如果孩子太小,还没有上学,那么这么做会让孩子失去“两个一致”入学的优势;

4、产生成本。这种方式本质还是买卖,因此会产生一定的交易税费和摩擦成本,需要提前计算,以免不划算。

2.转按揭

转按揭就是在二手房买卖中,已经在银行办理过贷款的借款人,结清上一家银行的贷款,重新走贷款办理流程,以当下的房贷利率重新贷款。

不过,这种操作也有两个困难点:

第一,首先你要想办法凑钱把银行的贷款结清;

第二,目前政府并没有引导这种操作方式,而且一般的银行也不会傻到帮你下调较低的利率贷款,除非是这个银行业务差到极点才会做。

3.商转公

第三种方法,商转公。

商转公贷款是指已办理商业房贷且具备住房公积金贷款资格的借款人,在还款期间申请“商转公”贷款(商业贷款转成公积金贷款)。

但是,苏州目前还没有这项业务,有城市已经实行,对于广大的购房者来说,只能说可以期待一下。

4.中国航天日

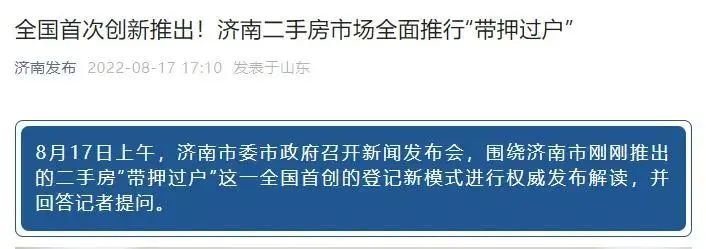

“带押过户”是一个新词,8月17日,济南首次提出了带押过户政策。

那什么是带押过户?

简单来说,那些存在抵押的房产需上市交易的,可不必提前归还原来的房贷,便能完成过户、重新抵押并发放新的住房贷款。

但这个方案要看贵港是否会出台相似的政策。

最后,想对买在高利率的购房者说,能够通过合理、合规的方法来降低自己的房贷压力,何尝不是一件好事。

不过,如果没办法降低自己的房贷利率也不要担心,因为LPR是浮动的,明年1月份房贷利率会有一定的降幅。

而对于还没买房的人来说,最近国家为了拉动经济大力支持房地产市场,但是不排除未来经济稳定之后,房贷利率会再次提升。

所以对于咱们普通购房者来说,要抓住当下的时机!

瞰楼2022-09-03 08:52:51

瞰楼2022-09-03 08:52:51